燕郊房价下跌,很多人房产价格低于贷款金额,索性就断供了,希望银行把房子收了完事,真是想得过于简单了。

下面是去年一个燕郊断供者的自述:

2017年在燕郊置换房屋,换三居,140平米,总价426万,贷款金额298万,每月月供16800元,当时满怀憧憬,觉得负担这点不算什么(唯一住房,截止2021年我35岁)。一晃四年过去了,还款总金额806400元,这四年有自己的原因,有大环境的原因,还不起了。

这套房子二手房卖也就235-240万成交价,卖了我还要倒找银行40多万,于是我选择断供,希望银行直接把房子收走算了。

然后,重点来了,希望想断供的人趁早打消念头。

1、逾期7个月,被起诉被判决,毫无疑问的

逾期的原因是法院传票和判决书都是邮政EMS来送达,结果不送到家,放在快递驿站。

没及时签收,开庭缺席,按未到场处理。法院及银行走快速简易流程直接判决。建议一定留意快递,一定要出席开庭。

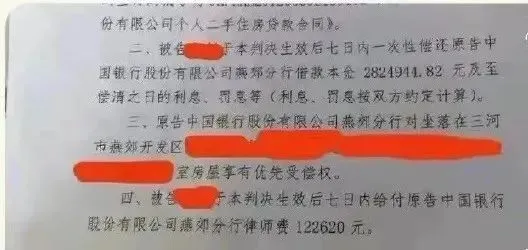

2、收到判决书后自己好好看了下内容,4年前贷款298万,四年内还了80万,欠款本金还有282万未还,也就是四年时间还了16万本金,64万的利息。

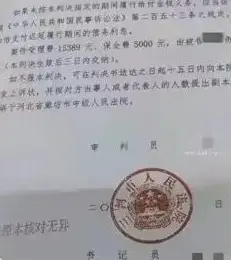

3、因为被判决,需要承担的利息、罚息49908元,案件受理费15389元,保全费5000元,中国银行委托的起诉律师费122620元,高达192917元。

4、为什么律师费要我承担,为什么律师费会这么高?

因为贷款合同里写了逾期或无力偿还有一条,包括但不限于由借款人承担这些,我相信办理房贷太多人都没看过结款合同,就是签字。

电话问了中国银行信贷人员说律师费可以谈,前提是你要把7个月月供及案件受理费、保全费、罚息一并缴纳,这样律师费出个2-3万就行。

又电话联系上了原告律师也是这么说,和银行口径大体一致,但是律师费2-3万没吐口。

我又电话联系了河北省律师协会,一位女士接的,告诉我说是根据市场,那我理解的就是拍脑瓜门,只高不低。

5、我特别想上诉,去燕郊法院开具了(未生效法律文书),被告知上诉可以,需要花钱的,大约在3万。(中行及原告律师告知并劝我)说没有改判的可能,还会徒增3万的费用算在我自己头上。

6、我服了,彻底服了,无力感,上诉的念头也不敢想了,认了吧!

随后告诫各位别冲动,砸锅卖铁也要还。

7、接下来面临的是挂上了失信人名单,几乎失去了一切。这几年好好挣钱还账,争取早日能见得了阳光。

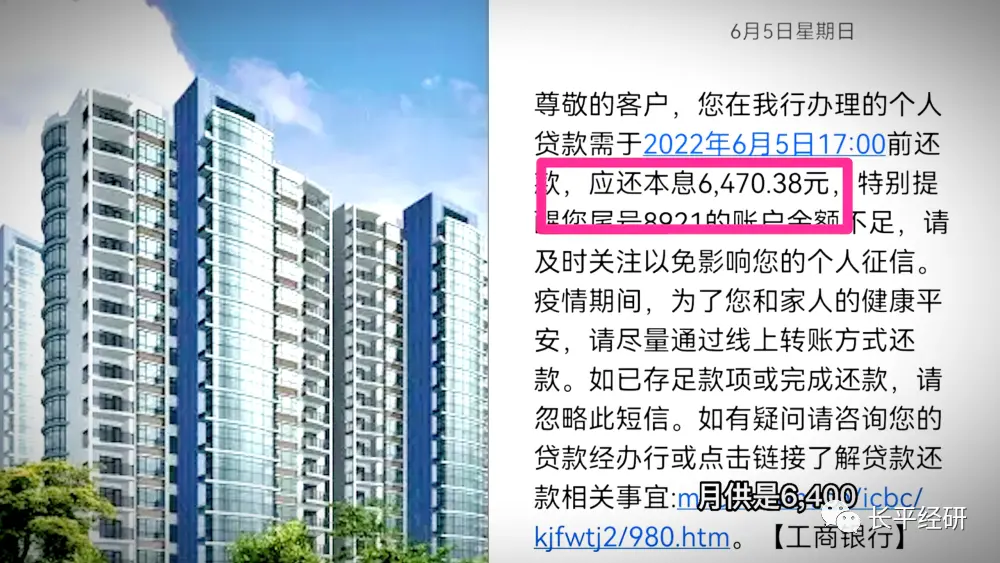

重庆一小伙情况类似。他 2019年在重庆巴南区购买了一套商品期房,总价150万元,首付和各种税费共40万,贷款115万,月供6400元。2021年,因疫情对他造成很大经济影响,被迫断供。半年后他被银行起诉到法院,不仅房子被收回拍卖,银行卡也被冻结,甚至还需要再缴纳十多万元的违约金以及律师诉讼费。

他为了搞清楚自己的房屋被拍卖后究竟会如何,还特意到法拍公司上班。

据他叙述:房子是一套四房双卫的跃层,总面积158平,总价150万,首付和税费40万贷款了115万。2021年6月因特殊原因迫于无奈断供。此后他查询账目才发现,自己那两年缴纳了16万的月供,其中有14万多都是利息,仅有一万多是贷款的本金。

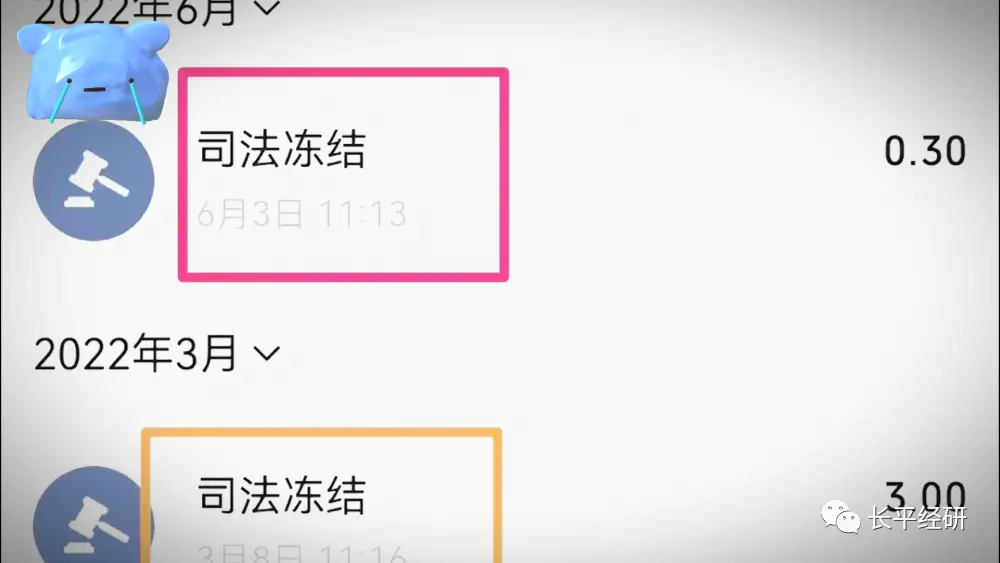

断供后的这半年,他不停地收到银行催促还款的信息,可他实在无力偿还,最终被银行起诉。法院的判决书下来,不光房屋被查封,他的银行卡也全部被冻结,就连微信钱包里仅剩的3毛钱也都被冻结。此外,他还面临违约金、律师诉讼费、案件受理费等等十多万元的罚款。

回收的商品房被法院拍卖,评估价128万,起拍价7折也就是90万,巴南的房子有价无市,如果房子以起拍价竞拍成功,那么他不仅没了房子,连首付也打了水漂,加上还欠银行的30多万剩余贷款和这两年已经还的16万,再加上违约金等杂七杂八的费用,他总共损失达90多万元。

上述两例都属于个案,对于个人财务状况发出了警示,同时,其背后的共同诱因,与当前居民选择提前偿还贷款、降低杠杆是相通的。